2022年12月日銀が長期金利の上限を上げましたが、これって住宅ローンになんか関係あるのかな?と感じた方ぜひご覧ください。

2022年12月日銀がまさかの発表をしました

これまで、0.25%に抑えてきた「長期期金利の上限を0.5%に上げました。

これビッグニュースです。銀行や証券会社、保険会社など、金融機関にお勤めの人、個人投資家、みんなこのニュースを受けて、今後の資産運用戦略について考えたはずです。また、このネタは投資家さん以外の、「普通の人」にも大きな影響があります。そう、住宅・マイホームです。「あれ?もしかして住宅ローン金利に影響あるの?」と気になっている人もいるのではないでしょうか。この記事では、1 最新の住宅価格事情。2 住宅価格が値上がりし続けている背景。をお伝えし、次回の記事で、3 日銀関係ある?住宅ローン、固定金利と変動金利の決まり方 について解説していきます。

マイホームの購入でこけたら、個人の資産形成は「ゲームオーバー」になりかねません。今後の金利や、住宅価格はどうなるのか?住宅バブルは、金利上昇で終わりを迎えるのか?この記事がお役に立てたら嬉しいです。

最後には、「結局、固定金利と変動金利、どっちでローン組んだらいいの?」「住宅価格、まだ上がる?下がる?」に対する私なりの回答もお伝えします。私の個人的な見方、予測に興味のある人は、今回と次回のブログをご覧になってください。

最新の住宅価格事情

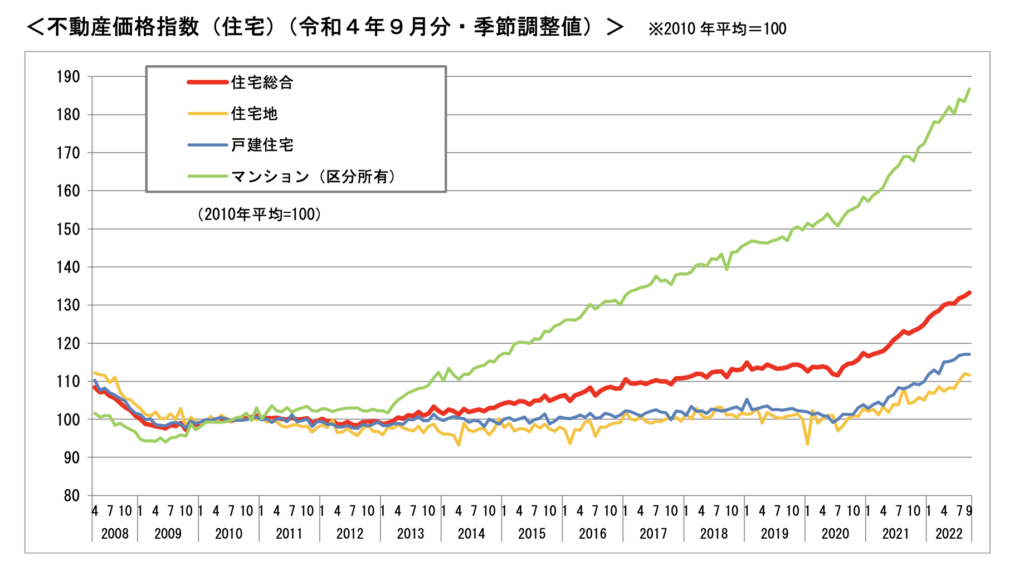

金利の話に入る前に、まずは最新の住宅価格について確認しておきましょう。まずは、全体感から、2008年から2022年の、住宅価格推移はこのとおりです。

2010年の平均価格を「100」と見たときに、戸建て住宅は、117。マンションは、186。このレベルで価格が上昇しています。次に「マンション」と「戸建て」それぞれの最新状況を見てみましょう。

まずは絶好調のマンション市場

首都圏のマンション価格の上昇が続いています。不動産経済研究所によると、2022年11月に東京23区で発売された新築マンションの平均価格は前年同月比7.5%増の8530万円。同月の都心6区の中古マンションの平均希望売り出し価格(70平方メートル換算、東京カンテイまとめ)は初めて1億円の大台に乗りました。

首都圏の新築マンションの平均価格は、1990年頃のバブル期の水準を超えています。首都圏のマンションが値上がりしすぎて、「もう東京にはいられない」「共働きでもペアローンを組むのすら難しい」「マンションを買えるのは、もはや富裕層の特権」となっています。首都圏における、「億ション(=億を超える価格のマンション)」の比率は、2010年:約2%、2022年:約8%、という状況。億ションは、もはやそこまで珍しいものではなくなってきています。

戸建て住宅は?

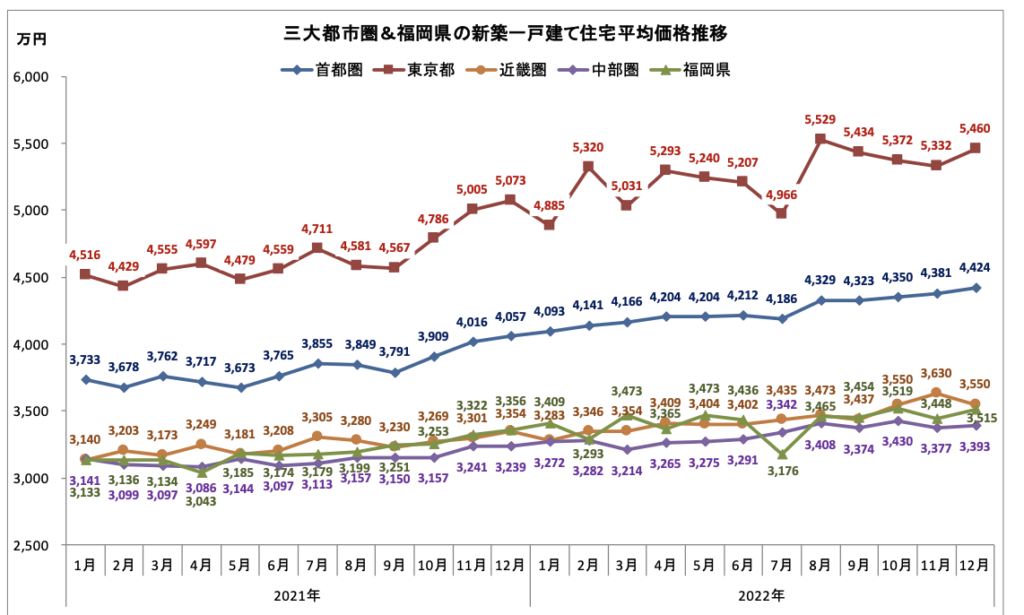

東京カンテイ プレスリリース/新築一戸建て住宅平均価格によると、平均で、4424万円。前年同月比プラス9.05%。こちらも絶好調ですね。首都圏、近畿圏、中部圏など、エリアによって違いはあるものの、主要都市圏はどこもこの2年で1ー2割値上がりしているイメージです。

ここまでの話をまとめますと、この10年でめっちゃ値上がりしています。特にマンションは「バブル」と言う人もいるレベルです。値上がり率は劣るものの、戸建ても堅調です。

ところが、住宅市場の「ウハウハトレンド」もしかしたら、天井をうつかもしれません。住宅価格の値上がりもここまでかもしれないと言うことです。一体なぜなのか?

住宅価格が値上がりしている背景

ここ10年以上、住宅価格が上がり続けてきた理由

それは、「超・低金利」です。もちろん、他の理由もありますが、なんといっても「超・低金利」です。ちょっとシミュレーションしてみましょう。

住宅購入予算(本体価格+金利支払い分)が、4000万円だとして、金利2%で35年ローンを組んだとすると、本体価格は一体いくらまでの住宅を買えるのでしょうか?

答えは、2900万円です。35年かけて、本体価格2900万円のマイホームゲット。金利1100万円。合計4000万円を支払って、マイホームを自分のものにするわけです。

一方で、金利が2%ではなく、0.5%の世界になるとどうなるのでしょうか?本体価格いくらまでの住宅を買えるのでしょうか?

答えは、3700万円です。さっきと比べて、800万円も高い家を買えるようになりました。35年かけて、本体価格3700万円。金利300万円。合計4000万円を支払っていくわけですね。

ご覧のように、2900万円の住宅が、3700万円に値上がりしても、金利が2%から0.5%に下がってくれるなら、消費者(買う人)の負担は、結局トータル約4000万円で変わりません。要するに、「買いやすさ」と言う観点では同じだと言うことです。なお、この「買いやすさ」を決めている要素は金利だけではありません。年収の伸び、当然、伸びれば伸びるほど「買いやすい」と感じる。住宅ローン減税。減税制度が充実しているほど、「買いやすい」と感じる。なども影響します。

ここまでの話をまとめますと、この10年、住宅価格はめちゃくちゃ値上がりしているように見えるけど、消費者にとって、「買いやすさ」はあまり変わっていない。なぜなら、超低金利・住宅ローン減税などでサポートされていたからです。逆に言えば、もし金利が急激に上がれば、「買いやすさ」は激減します。そうすると、住宅価格の値上がりもついにストップするかもしれない、と言うわけです。このように「金利」と「マイホームの値段」には深ーい関係があります。

次回のテーマは「住宅ローン金利は一体どのように決まるのか?」をお届けします。

コメント