そもそもNISAって何ですか?よく周りから聞くけれど、まだ何にもやってないわ。やっておいた方がいいのかそうじゃないのか判断がつきませんという方に書きます。

これを見れば、NISAをやった方がいいのかがわかります。

NISAってそもそも何ですか?

ズバリ!NISAとは、株式・投資信託の税制優遇制度です!

ちょっとややこしいのが、NISAは2種類あって「一般NISA」と「つみたてNISA」があって、どちらか選ばないと行けないんです。

まとまったお金がある方(200万円くらい)は「一般NISA」(今回の記事)、それ以外の方は、「つみたてNISA」(別記事参照)がいいと思います。

今回は、「つみたてNISA」ではなく「一般NISA」について解説します。

参考:金融庁

税制優遇?どういうこと?

税制優遇?どういうこと?

税金を払わなくて良い制度だよん

何それ?どういうこと?

預けていたお金が増えた時に

本当だと、約20%の税金がかかるんですねが、

それを「いらないよ」ってことなんです!

20%?税金?ピンとこないんだけど・・・

例えば、100万円のお金を銀行に預けたとして、

10万円お金が増えたとするとね・・・

10万円増えた。

・・・そんなこと経験ないけど・・・

・・・まず、はい。

そうすると

約2万円の税金がかかるんですよ

に、2万円の税金ですか!!ええーー!

そんなに税金が取られちゃうんですかー!?

2万円って!えーーー!

大きいですよねー。

お買い物する時の

消費税でも10%で高いって

思っているのにねー💦

その取られるはずの2万円を払わなくていいよ!

っていうのが「NISA」なんですよ

?税金の2万円を払わなくていいってこと?

取られるはずの税金が取られないってことでいいの?

ピンポーン!

正解です!

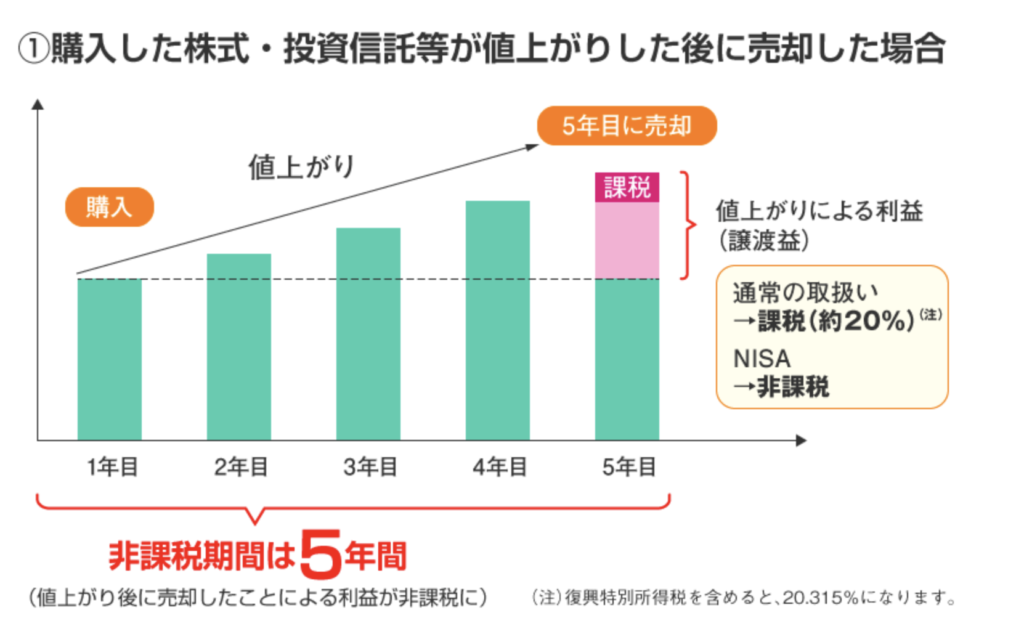

通常、利益が出たら税金が取られます。何とその率は20.315%ざっと約20%の所得税がかかるんです!

仮に10万円の利益が出た場合→2万円の税金がかかるということなんです!

大きいですよね!消費税よりも大きい!

この税金を、払わなくていいよ!っていうお国の制度です!それいいじゃないですか!?

それ、なんかいい話じゃないですか!?

そうですよね!

基本的に使った方がいいと思います!?

注意点があります

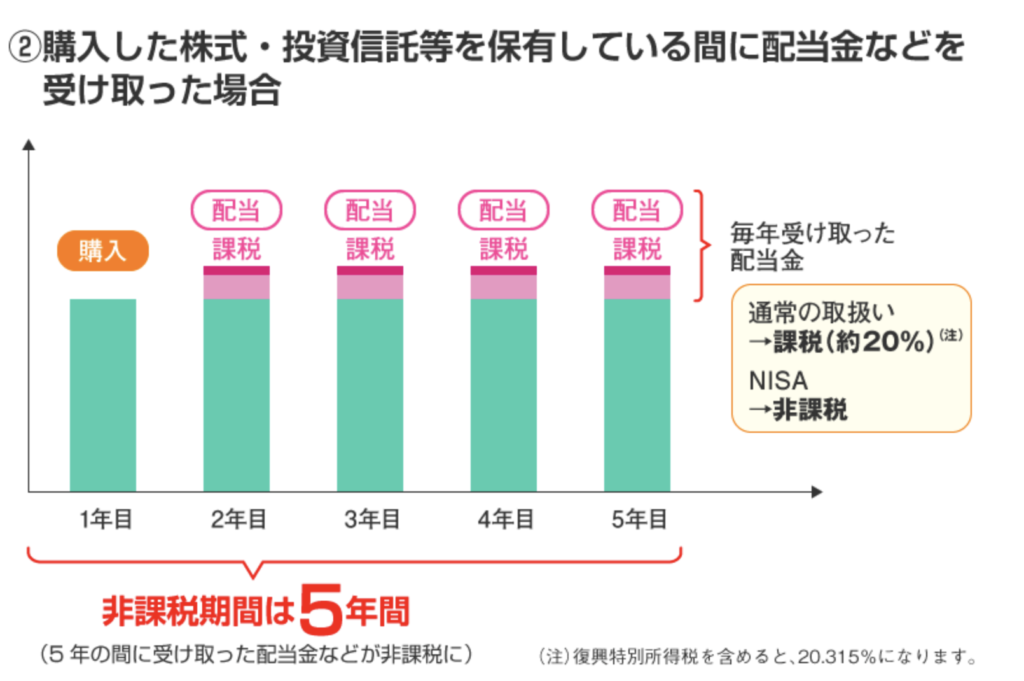

・一般NISAの非課税期間は5年間です。

なお、2024年以降、一般NISAが見直され、非課税対象および非課税投資枠が変わります。詳しくは「新しいNISA」(別な記事で書きます)でお伝えしますね。

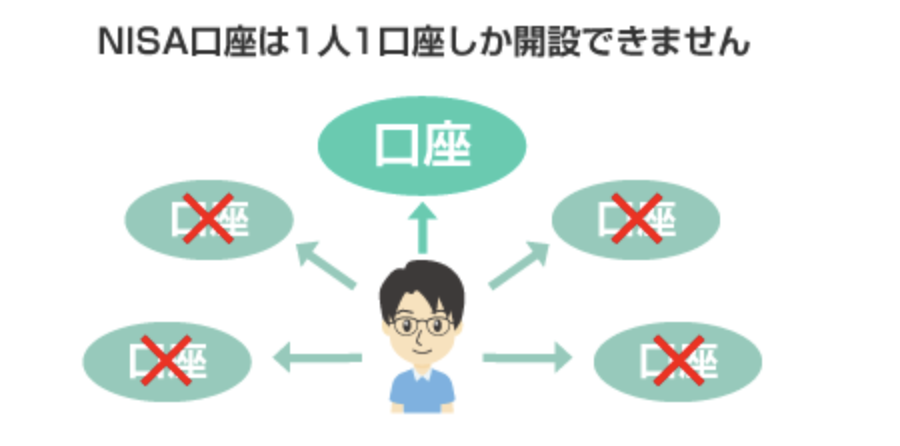

・「一般NISA」は1人1口座しか開設できません。

( ただし開設する金融機関は1年単位で変更可能です)

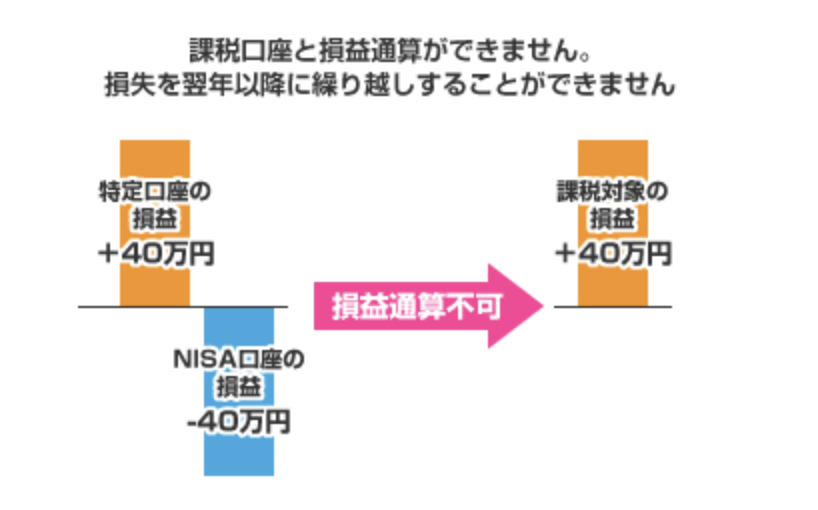

・一般NISAで取引した損益は、他の口座(一般口座や特定口座)と損益通算ができません。

また、損失を翌年以降に繰り越しすることもできません。

参照:金融庁

ふーん。

こういう注意点とか聞くと

なんか難しそうで

なんかなーって

思っちゃうんだよなー

そう思っちゃいますよねー

ただですね、このNISAについては、

「これからお金を増やしたい」

って思っている人には、

単純にいい話っぽいですよ。

「少額投資非課税制度」

っていうのが正式名称で、

少額でも投資する時に

税金を優遇する制度なんです。

投資・・・かー・・・・?

投資って聞くとなー

なんかなー難しそうって・・・💦

確かにそうかもしれませんね。

投資って聞くと、難しいイメージありますよね。

別の記事で投資のひとつ「投資信託」

についてお伝えしますので、

今日は、NISAは、お得っぽい!

っていうことがわかれば

オッケーですよ!

それなら、

今日はオッケーだ!

「NISA」は取られる税金を取られなくする

国の制度ですね!

ひとつ覚えたわ!

ありがとう!

まとめ

NISAってそもそも何ですか?

NISAとは、株式・投資信託の税制優遇制度です

税制優遇?

NISAを使えば、お金が増えた場合に、本来払うべき「所得税を払わなくていいよ」っていう制度です。

注意点あり

1人1口座や非課税期間は5年間など、ほんの少しの注意点があります。

結論

お金を増やしたいと思う人は・・・

・まとまったお金がある方(200万くらい)は「一般NISA」をやった方が良い。

・それ以外の方は、「つみたてNISA」(別記事参照)をやった方が良い。

コメント