2022年12月、日銀がまさかの発表をしました!

これまで、「0.25%に抑えてきた長期金利の上限をを0.5%に上げるからねー」

「えーーーー!?」住宅ローン完全変動で借りているけど、もしかしてやばいんじゃないですかーーーーーー!?

住宅ローン金利は2種類

住宅ローン金利には、ざっくり2種類があります。 「変動金利」「 固定金利」それぞれ「どんな金利」で「何によって決まるのか」今回は、「変動金利」についてお伝えします。

変動金利?

変動金利では、住宅ローンの返済中に適用される金利が刻々と変わっていきます。

一般に、金利の見直しは、半年に一度。金利は変わっても、月々の返済額は5年間変わらない。

5年後の返済額は、その時点の元金残高から再計算されて決まる。

見直し後の返済額は、直前の返済額の最大1.25倍まで。※125%ルール

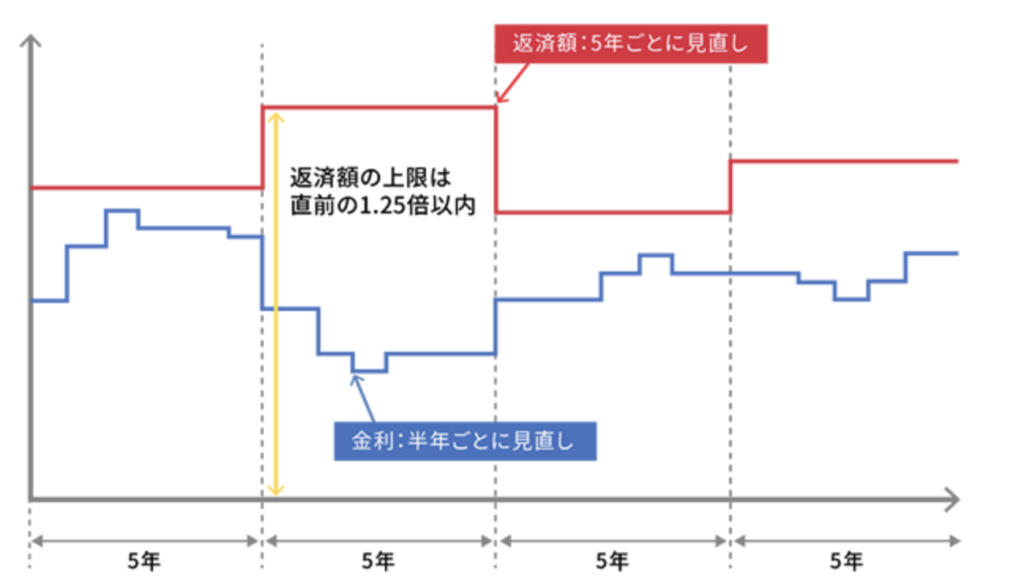

次のグラフをご覧ください。

青い線が、半年ごとに見直しした金利です

カクカク動いているように見えるのは、半年ごとに金利が見直されているからです。

赤い線が返済額です。

ご覧の通り、5年間は一定で、5年ごとに見直されています。

変動金利というと、毎月のように金利が変わって支払額も変わると思っている人、金利が急激に上がると、返済額が2倍になったりすると思っている人。

こんな勘違いをしている人もいますが、「そうでもない」ということですね。

一般的には、タイムラグや125%ルールがありますからね。

※ただし、中にはこういったルールを採用していない銀行もあります。※上記のルール適用外の銀行があるので、注意してください。

返済額が変わる!?

「えっ、返済額が変わるのは5年後からなんでしょ?」

「じゃあ何のために半年ごとに金利を見直しているの?どういうこと?」

これは「返済額は変わってないけど、元金と金利の割合が変わってる」ということなんです。

例えば、こういう感じです。

金利見直し前は、返済額10万円。※元本部分が9万円で金利が1万円。

半年ごとの金利見直し後は、返済額10万円。※元本部分が8万円。金利が2万円。

というように、返済額が同じでも、元本部分の返済額が変わってくるんですね。

金利が上がると、利息が増えて元本部分の返済が遅れます。

毎月の返済額は変わっていませんが、その分、後で苦労するということです。(元本部分が減らないため)

逆に、金利が下がれば元本部分の返済が早くなり、後々楽になります。

以上が、変動金利の基本です。

変動金利は何の影響を受けるの!?

半年に1回見直されるという変動金利、いったい何に影響されているのか?

私が勝手に「えーと、今月は3%でよろしく」という感じで決めているのか?

もちろん、そんなことはありません。

決めるのは、日本銀行「日銀の政策金利(短期金利)」です。

政策金利というのは、日銀が一般の銀行にお金を貸すときの金利のことです。

日銀(日本銀行)というのは、私たちがお金を預けたりする銀行ではなくて、銀行にお金を貸す銀行です。

例えば、日銀が、金利5%で三菱UFJ銀行にお金を貸したとしましょう。

三菱UFJ銀行としては、このお金を企業や個人に貸して儲けるには、6%とか7%の金利を取らなくてはいけなくなります。

こんな金利でお金を借りたがる企業・個人は少ないでしょうから、お金を借りる人は減り、設備投資や消費も減り、景気は冷え込みます。

一方で、もし日銀が金利0.1%で、三菱UFJ銀行にお金を貸したとしたら?

今度は、三菱UFJ銀行としては、0.5%とか1.0%とかで貸せば良くなりそうですね。

この金利なら、お金を借りたい人はたくさんいるでしょうから、お金を借りる人が増え、設備投資や消費も増え、景気は活発になります。

こうやって、日銀は、「一般の銀行にお金を貸す際の金利」を動かすことで景気が加熱しすぎないようにしたり景気が良くなるようにしたり、景気の調整をするわけです。

そして、住宅ローンの変動金利は、この「政策金利」の影響をガツンと受けます。

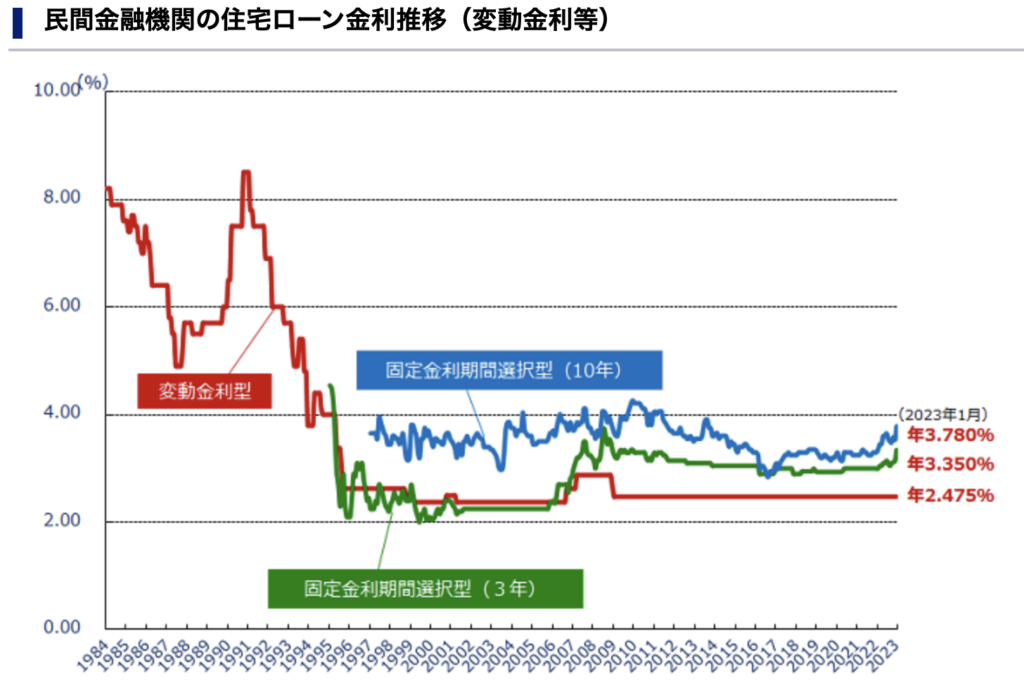

こちらのグラフをご覧ください。

こちらは、住宅ローン金利の推移グラフです。

赤線が、変動金利の推移です。

2010年以降は、綺麗な直線になっていることがわかりますね。

次に、こちらのグラフをご覧ください。

こちらは、日本の「政策金利」の推移です。

先ほど見たグラフと同じように、2010年以降ほとんど動きがありません。

非常に歩きやすそうですね。

「変動金利」の推移と「政策金利」の推移一致していることが見て取れたかなと思います。

今、アメリカの利上げが大きな話題となっています。

物価上昇率=インフレ率が6%とか7%とかあるので、政策金利を3%と4%とかに上げて、なんとか、景気の加熱を抑えようとしているわけです。

パンの値段が100円→150円→200円みたいに短期間に値上がりしちゃうのは、ある意味では、景気が良すぎるからです。

だって、そんな値段でもモノが売れるくらい、人々の給料も増えているんですからね。

「このままじゃ、バブルになっちゃう!」だから、金利を上げて景気を冷え込ませようぜ、ということになるわけです。

景気は熱しすぎても冷めすぎてもダメなんですね。

日本で「政策金利」が上がるのはどんな時なの?

まさに、今のアメリカと同じ状況になった時です。

物価が上がって、賃金も上がって、「景気が加熱してきたなー。放っておくと、バブりそうだなー」こういう時に、日銀は政策金利を上げるわけです。

すると、それにつられて住宅ローンの変動金利も上がることになるわけですね。

逆に言えば、物価が上がらない、賃金も上がらない、こういう「景気が悪い状態」で政策金利を上げることはないでしょう。

おさらい

住宅ローンの変動金利は、一般に金利の見直しは、半年に一度。

金利が変わっても、月々の返済額は5年間変わらない。

5年後の返済額は、その時点の元金残高等から再計算されて決まる。

見直し後の返済額は、直前の返済額の最大1.25倍まで※125%ルールという仕組みです。

そして、変動金利の水準は、「政策金利(短期金利)」に強く影響されます。

日銀は、「景気が良い時」に政策金利を上げて、景気が過熱しすぎないようにします。

物価や賃金が上昇しない限り、日銀が政策金利を上げることはありません。

冒頭のニュースは、日銀が「これまで0.25%に抑えてきた長期金利の上限を0.5%に上げるからねー」というニュースです。

変動金利の水準は、「短期金利」に強く影響されるんでしたよね。

このニュースは、短期金利の話ではなくて、長期金利の話です。

つまり、住宅ローンの「変動金利」には関係のない話なんですね。

だから、「日銀が、長期金利上げるらしいよ」「日本でもついに金利が上がるのか」「金利が上がったら、変動金利も上がっちゃう。大変だー」というのは、先走りすぎ、勘違いだということです。

でも・・・日本でもインフレ進んでるっていうじゃん。

40年ぶりに、物価上昇率3.7%になったって、ニュースで見たよ。

景気が過熱しないように金利を上げないといけないんじゃない?そういった人もいるかもしれません。

でも、それも勘違いかなと思います。

今、日本で発生しているインフレは、景気が良くなって、人々の賃金が上がって、それで物価が伸びてるわけではなくて、コロナやウクライナ問題、円安などで「輸入品の値段」が上昇。

つまり、仕入れコストが上がったせいで物価が伸びているだけです。

日本の景気は、残念ながら、「良い」わけじゃないんですね。

実質賃金7ヶ月連続減 10月2.6%減、7年4ヶ月ぶりに下落。

こんなニュースが出てくるくらいですから、「日本、好景気だぜーい!!!」っていうノリの人、ほとんどいないんじゃないでしょうか(笑)

なので私としては、日銀が、すぐに政策金利を上げることはない。

上げるとしたら、景気がよくなったことを確認してから、超ゆっくりと慎重になるんじゃないかな?と予想しています。

以上で、今回はこの辺で終わります。

次回は、固定金利をお伝えいたします。

ここまで読んでくれてありがとうございましたーーーー!

コメント